Als zzp’er moet je btw rekenen op de producten of diensten die je verkoopt, tenzij je onder de kleineondernemersregeling (KOR) valt. Maar er zijn verschillende soorten btw-tarieven en situaties, zoals het hoge en lage btw-tarief, of btw-verlegging. We bespreken de belangrijkste verschillen.

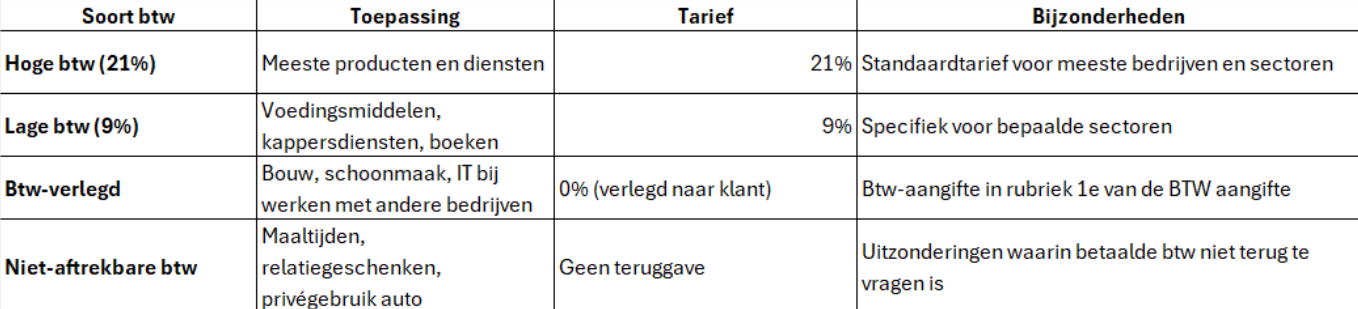

1. Het hoge btw-tarief (21%)

In Nederland geldt een standaard btw-tarief van 21%. Dit tarief is van toepassing op de meeste producten en diensten die je als zzp’er verkoopt. Denk aan adviesdiensten, technische installaties, of softwareontwikkeling.

Voorbeeld: Je levert adviesdiensten en stuurt een factuur van €1.000 aan een klant. De btw die je op deze factuur moet vermelden is 21%, oftewel €210. Je totaalbedrag wordt dan €1.210.

2. Het lage btw-tarief (9%) en vrijgestelde btw-tarief

Voor sommige producten en diensten geldt het lage btw-tarief van 9% of het vrijgestelde btw-tarief. Het verlaagde 9%-tarief geldt bijvoorbeeld voor bepaalde voedingsmiddelen, kappersdiensten en boeken. Diensten in de zorg vallen veelal onder het vrijgestelde tarief.

3. Btw-verlegd

In sommige sectoren, zoals de bouw, schoonmaak, en IT-diensten, kan de btw worden verlegd. Dit betekent dat je geen btw op je factuur hoeft te vermelden, maar dat de btw-aangifte wordt “verlegd” naar de klant. Dit komt vaak voor bij het werken met andere bedrijven of in onderaanneming.

Voorbeeld: Stel, je werkt als zzp’er in de bouwsector en voert een klus uit voor een aannemer. In dit geval wordt de btw verlegd, en factureer je bijvoorbeeld €5.000 zonder btw. De aannemer draagt dan de btw af aan de Belastingdienst.

4. De margeregeling

De margeregeling is een speciale regeling voor handelaren in tweedehands goederen, kunst, antiek en verzamelobjecten. Onder de margeregeling hoef je geen btw te betalen over de verkoopprijs, maar alleen over de winstmarge (het verschil tussen de inkoop- en verkoopprijs). Deze regeling voorkomt dat er dubbel btw wordt betaald: eerst bij de oorspronkelijke aankoop en later bij de doorverkoop.

Voorbeeld: Je koopt een tweedehands fiets in voor €200 en verkoopt deze voor €300. In dit geval hoef je geen btw te berekenen over de €300, maar alleen over de marge van €100. Dit betekent dat je over die €100 btw moet betalen. Bij het hoge btw-tarief van 21% bedraagt de btw dan €21.

Het is belangrijk om te weten dat de margeregeling niet vrijwillig is; als je in aanmerking komt voor de regeling, moet je deze toepassen.